Informações Relevantes para o Cliente

Nesta página poderá encontrar diversa informação, relacionada com a matéria de conduta de mercado, entre outras, com interesse para os tomadores de seguros, segurados, beneficiários ou terceiros lesados.

As reclamações dirigidas à Una Seguros poderão ser apresentadas por correio eletrónico enviado para reclamacoes@unaseguros.pt

Em alternativa, poderão ser enviadas por correio postal para:

Una Seguros

A/c da Função de Gestão de Reclamações – Área Jurídica, de Compliance e de Recursos Humanos

Avenida de Berna, 24-D

1069-170 Lisboa

Contactos:

Função de Gestão de Reclamações – Área Jurídica, de Compliance e de Recursos Humanos

Avenida de Berna, 24-D

1069-170 Lisboa

E-mail: reclamacoes@unaseguros.pt

O Regulamento de funcionamento aplicável à Gestão de Reclamações pode ser consultado aqui.

Pode aceder à plataforma digital que permite apresentar uma reclamação no Livro de Reclamações Eletrónico em www.livroreclamacoes.pt

Os clientes podem apresentar reclamações junto do Provedor do Cliente nos termos previstos no Regulamento de funcionamento aplicável ao Provedor do Cliente da Una Seguros de Vida, S.A. e da Una Seguros, S.A. (Una Seguros).

As reclamações dirigidas ao Provedor do Cliente deverão cumprir os requisitos de elegibilidade abaixo explicitados e ser formuladas por escrito, podendo ser apresentadas presencialmente na sede da Companhia ou dirigidas diretamente ao Provedor por correio eletrónico ou correio postal, para os seguintes endereços:

- Correio eletrónico: provedor.cliente@unaseguros.pt

- Correio postal:

A/c: Dr. Gonçalo de Moura Cardoso – Provedor do Cliente da Una Seguros

Rua Joaquim António de Aguiar, 45, 4º Esq.º

1070-150 LISBOA

Requisitos de elegibilidade para apresentação de reclamações ao Provedor do Cliente

Serão consideradas elegíveis para efeitos de apresentação ao Provedor, nos termos regulamentares aplicáveis, as reclamações que:

- Não tenham recebido resposta da Companhia no prazo máximo de 20 dias úteis (ou de 30 dias úteis nos casos que revistam especial complexidade), contados da data da receção da reclamação; ou

- Tenham recebido resposta no referido prazo, mas o cliente discorde do sentido da mesma.

Contactos do Provedor do Cliente:

- Provedor do Cliente: Dr. Gonçalo de Moura Cardoso

- Morada: Rua Joaquim António de Aguiar, 45, 4º Esq.º, 1070-150 LISBOA

- E-mail: provedor.cliente@unaseguros.pt

- Telefone: 21 381 56 90 (chamada para a rede fixa nacional)

O Regulamento de funcionamento aplicável ao Provedor do Cliente da Una Seguros pode ser consultado aqui.

Abaixo encontra as últimas recomendações emitidas pelo Provedor do Cliente e menção do respetivo acolhimento, ou não, pela Una Seguros ou pela Una Seguros de Vida, com a respetiva fundamentação, se aplicável.

Os tomadores de seguros, segurados, beneficiários e terceiros lesados podem apresentar uma reclamação junto da ASF – Autoridade de Supervisão de Seguros e Fundos de Pensões, relativamente aos atos ou omissões da Una Seguros ou da Una Seguros de Vida, desde que tal reclamação tenha sido previamente apresentada à Una Seguros ou à Una Seguros de Vida e não tenha sido dada resposta pela entidade respetiva no prazo máximo de 20 dias úteis, contados a partir da data de receção, ou quando, tendo sido dada uma resposta, o reclamante discorde da mesma.

A reclamação deve ser apresentada, preferencialmente, mediante o preenchimento do formulário disponível no Portal do Consumidor (https://www.asf.com.pt/isp/PortalConsumidor/Reclamacoes).

Alternativamente, a reclamação poderá ser dirigida à ASF através de correio postal, para a seguinte morada:

Autoridade de Supervisão de Seguros e Fundos de Pensões

Av. da República, 76

1600-205 Lisboa

Os clientes têm direito a recorrer aos tribunais e aos mecanismos de resolução extrajudicial de litígios ou entidades de resolução alternativa de litígios de consumo (RAL), incluindo os litígios transfronteiriços, sempre que considerem que os seus direitos hajam sido lesados por ações ou omissões da Una Seguros ou da Una Seguros de Vida.

A Una Seguros e a Una Seguros de Vida são aderentes do CIMPAS – Centro de Informação, Mediação, Provedoria e Arbitragem de Seguros, com os seguintes contactos:

Sítio eletrónico: http://www.cimpas.pt

- Sede Lisboa:

Av. Fontes Pereira de Melo, 11 – 9.º Esq.; 1050-115 Lisboa

Telefone: 213 827 700

Fax: 213 827 708

E-mail: geral@cimpas.pt - Delegação Norte:

Rua Infante D. Henrique, 73, Piso 1, 4050-297 Porto

Telefone: 226 069 910

E-mail: cimpasnorte@cimpas.pt

Fax: 226 094 110

Em situação de litígio, o consumidor pode recorrer a esta entidade RAL. Em caso de conflito de consumo de valor reduzido (igual ou inferior a € 5.000) este será resolvido obrigatoriamente através do CIMPAS, se essa for a vontade do consumidor.

Para mais informações, consulte o Portal do Consumidor em www.consumidor.pt

A Política de Tratamento dos Clientes pode ser consultada aqui.

O Código de Conduta e Ética Profissional da Una Seguros pode ser consultado aqui.

Para os devidos efeitos se informa que a Una Seguros é aderente às convenções, protocolos e acordos entre seguradores abaixo indicados.

CRS – Convenção de Regularização de Sinistros

A CRS é aplicável a todos os Protocolos de regularização de sinistros a ela associados.

Convenção IDS

O “Protocolo IDS”, ou “Convenção IDS” (“IDS” significa indemnização direta ao segurado) é um acordo complementar da “Convenção de Regularização de Sinistros”, celebrada por um conjunto significativo de empresas seguradoras sob a égide da Associação Portuguesa de Seguradores, e que visa agilizar os procedimentos de regularização extrajudicial de acidentes de viação, nos termos previstos nos artigos 31º e seguintes do Decreto-Lei n.º 291/2007, de 21 de agosto, mais concretamente nos termos do disposto no artigo 45º do mesmo diploma.

A Convenção IDS é aplicável aos sinistros nos quais se verifiquem todas as seguintes condições:

- Os condutores preencham corretamente e assinem a DAAA (declaração amigável de acidente automóvel);

- O acidente ocorra em Portugal continental ou nas regiões autónomas dos Açores ou da Madeira;

- Do acidente resultem apenas danos materiais (estão excluídos do IDS, por exemplo, os acidentes com danos corporais);

- Intervenham apenas dois veículos (estão excluídos do IDS, por exemplo, os casos de choque em cadeia);

- Exista choque ou colisão entre os dois veículos (por exemplo, um choque contra um separador de autoestrada está excluído do IDS);

- Os veículos estejam seguros em dois seguradores aderentes à Convenção IDS (quase 100% dos seguradores que exploram o ramo automóvel e operam em Portugal);

- O valor dos danos materiais, em cada um dos veículos, não sejam superiores a € 15.000.

DADA – Declaração amigável de danos por água

No âmbito da Associação Portuguesa de Seguradores (APS) foi celebrado um protocolo para a Regularização de Sinistros de Danos por Água em Edifícios em Regime de Propriedade Horizontal (DPA) que visa simplificar a participação destes sinistros ao abrigo de apólices de Multirriscos e agilizar o processo de reparação dos correspondentes danos pelos seguradores.

Com o sistema DPA, a regularização de um sinistro de danos por água, ainda que provocado por uma fração vizinha, é assegurada ao cliente lesado pelo seu próprio segurador, que se encarregará depois de reclamar o respetivo reembolso ao segurador da fração responsável.

Segurnet

A Segurnet é uma plataforma integrada que resulta de um protocolo entre seguradores com vista à melhoria e transparência do processo tarifação de seguros do ramo Automóvel e no âmbito da prevenção e combate a situações de fraude em seguros.

Com efeito, nesta plataforma os seguradores informam as apólices de seguro automóvel que garantem o risco de determinado veículo (matrícula), constando a data de início e término dos contratos de seguro, bem como do histórico de sinistralidade que lhes subjaz.

Relativamente à sinistralidade, é possível aos seguradores obterem informação sobre a responsabilidade de determinado veículo na produção de um sinistro, das coberturas afetadas, dos intervenientes, bem como da eventual suspeita de fraude.

A Segurnet integra, deste modo, o ficheiro nacional de matrículas (FNM) que contém informação técnica sobre os veículos associados às matrículas e o ficheiro de sinistros e fraude automóvel (FSFA) no qual são inscritas as informações respeitantes aos processos de sinistro de cada veículo e respetivos intervenientes, além das alarmísticas de suspeita de fraude.

BDAT

A Base de Dados de Acidentes de Trabalho (BDAT) é uma base de dados comum com dados partilhados entre seguradores e gerida pela Associação Portuguesa de Seguradores, resultante de um acordo celebrado entre as empresas de seguros associadas.

A BDAT conserva um histórico de sinistralidade do ramo Acidentes de Trabalho e permite aos seguradores simultaneamente recolher a informação necessária para adequar a oferta, em termos de tarifação, descontos e agravamento, a aplicar ao perfil do cliente.

Em suma, a BDAT fornece dados aos seguradores que lhes permitam obter o scoring do cliente no ramo Acidentes de Trabalho aquando da subscrição de um contrato de seguro, bem como permite, através do registo de sinistros, detetar eventuais situações de fraude no contexto da gestão de sinistros.

Resgates

Caso o cliente pretenda um resgate da Apólice e esta comporte valor de resgate, é necessária uma instrução escrita, assinada pelo Tomador do Seguro (conforme assinatura constante no respetivo Bilhete de Identidade ou Cartão de Cidadão), identificando a Apólice e o valor a resgatar, e acompanhada de cópia do Cartão de Contribuinte e do Bilhete de Identidade, ou do Cartão de Cidadão. Se o cliente pretender a liquidação por transferência bancária deverá igualmente indicar o IBAN a utilizar para o efeito e remeter o respetivo comprovativo de titularidade de conta bancária.

Se se tratar do resgate de uma Operação de Capitalização, é ainda necessária a entrega do(s) título(s) em causa.

A referida instrução poderá ser enviada:

- Por carta (dirigida à sede da Companhia, na Av. de Berna, 24-D, 1069-170 Lisboa)

- Digitalizada e enviada em anexo a um e-mail (una@unaseguros.pt)

A operação de resgate deverá ser executada nos 10 dias úteis seguintes à receção, pela Una Seguros de Vida, da instrução respetiva acompanhada dos referidos documentos.

No dia da execução do resgate, o pagamento do respetivo valor ficará disponível na sede da Una Seguros de Vida. Em alternativa, a Companhia procederá à transferência bancária do valor para o IBAN que o cliente tiver especificamente indicado para esse fim ou ao envio de cheque por correio postal.

O cliente deverá dar quitação do valor que haja recebido, mediante assinatura do competente recibo (conforme assinatura constante no Bilhete de Identidade ou Cartão de Cidadão). Para o efeito ser-lhe-á remetido o recibo de quitação por correio postal, devendo ser devolvido pela mesma via, ou digitalizado e enviado em anexo a um e-mail.

Sinistros

Em caso de morte da Pessoa Segura, a liquidação do capital seguro ficará dependente da entrega, pelos Beneficiários designados, da seguinte documentação:

- Relativamente a seguros de capitalização ou PPR, cópia do Cartão de Contribuinte e do Bilhete de Identidade, ou do Cartão de Cidadão de cada beneficiário, certidão do assento de óbito e, se necessário, documento comprovativo da qualidade de herdeiro ou beneficiário;

- Relativamente a outros seguros de vida, para além dos documentos acima referidos, será igualmente necessária documentação comprovativa das circunstâncias da verificação do risco seguro e suas causas, a ser definida pela Una Seguros de Vida perante o condicionalismo do caso concreto.

O capital seguro ficará disponível para liquidação, na sede da Una Seguros de Vida, no prazo de 20 dias úteis a contar da data em que a Companhia estiver na posse da documentação acima referida. A liquidação poderá ser feita presencialmente ou através de cheque enviado para a morada indicada pelo(s) beneficiário(s) ou ainda por transferência bancária para o IBAN especificamente indicado para esse fim, quando acompanhado pelo respetivo comprovativo de titularidade de conta bancária.

Deverá se dada quitação, pelo(s) beneficiário(s), do valor que haja(m) recebido, mediante assinatura do competente recibo (conforme assinatura constante no Bilhete de Identidade ou Cartão de Cidadão). Para o efeito ser-lhe(s)-á remetido o recibo de quitação por correio postal, devendo ser devolvido pela mesma via, ou digitalizado e enviado em anexo a um e-mail.

Vencimentos

Prevendo a Apólice o pagamento de um capital em caso de sobrevivência, a respetiva liquidação depende da prévia entrega de cópia do Cartão de Contribuinte e do Bilhete de Identidade, ou do Cartão de Cidadão da Pessoa Segura.

No caso das Operações de Capitalização, a liquidação depende ainda, para além dos documentos de identificação acima referidos (respeitantes ao subscritor ou aos eventuais transmissários) da prévia entrega do(s) título(s) vencido(s). Tendo-se verificado a transmissão por morte do subscritor na vigência da Operação de Capitalização, e tratando-se de títulos nominativos, a liquidação depende também da apresentação de certidão do assento de óbito, bem como de comprovativo da qualidade de transmissário (certidão de habilitação de herdeiros).

O valor vencido ficará disponível, na sede da Una Seguros de Vida, no prazo de 5 dias úteis a contar da data de vencimento contratual. Em alternativa, a Companhia procederá à transferência bancária do valor para o IBAN que a Pessoa Segura tiver especificamente indicado para esse fim (sempre que acompanhado pelo comprovativo de titularidade de conta bancária) ou ao envio de cheque por correio postal.

A Pessoa Segura deverá dar quitação do valor que haja recebido, mediante assinatura do competente recibo (conforme assinatura constante no Bilhete de Identidade ou Cartão de Cidadão). Para o efeito ser-lhe-á remetido o recibo de quitação por correio postal, devendo ser devolvido pela mesma via, ou digitalizado e enviado em anexo a um e-mail.

Nos termos do n.º 1 e do n.º 2 do artigo 4.º do Decreto-Lei n.º 384/2007, de 19 de novembro, informa-se que, na falta de indicação do beneficiário em caso de morte da pessoa segura, em seguros de vida e de acidentes pessoais, o capital será liquidado nos termos estipulados nas condições contratuais da modalidade em causa. Na falta de disposição contratual que regule a questão, o capital será liquidado aos herdeiros da pessoa segura, nos termos da alínea a) do n.º 2 do artigo 198.º do Decreto-Lei n.º 72/2008, de 16 de abril.

Mais se informa que a falta de identificação completa do beneficiário (mediante indicação, designadamente, do respetivo nome, morada, n.º de identificação civil e n.º de identificação fiscal), bem como a incorreção dos elementos de identificação do mesmo, poderão comportar maiores dificuldades na regularização do eventual sinistro ou inviabilizar mesmo essa regularização.

Sinistro grave, com necessidade de primeiros socorros urgentes

Caso se trate de uma situação grave, com necessidade urgente de prestação de primeiros socorros, deverá o sinistrado ser transportado para o hospital público mais próximo, ou ser encaminhado para um hospital da Rede de Saúde Trust entre as 8:00 e 20:00 de segunda a sexta. Poderá encontrar o hospital mais próximo de si aqui.

Fora de horário:

Para os sinistros ocorridos em Lisboa e Porto, o sinistrado poderá também ser encaminhado para os hospitais abaixo indicados:

Lisboa:

Hospital do SAMS

Porto:

Hospital Santa Maria Porto

Sinistro não urgente

Em caso de sinistro menos urgente, deverá contactar o nº 222 061 818 (chamada para a rede fixa nacional), de modo a ser efetuado o respetivo encaminhamento do sinistrado para o prestador clínico mais adequado.

Participação de Sinistro

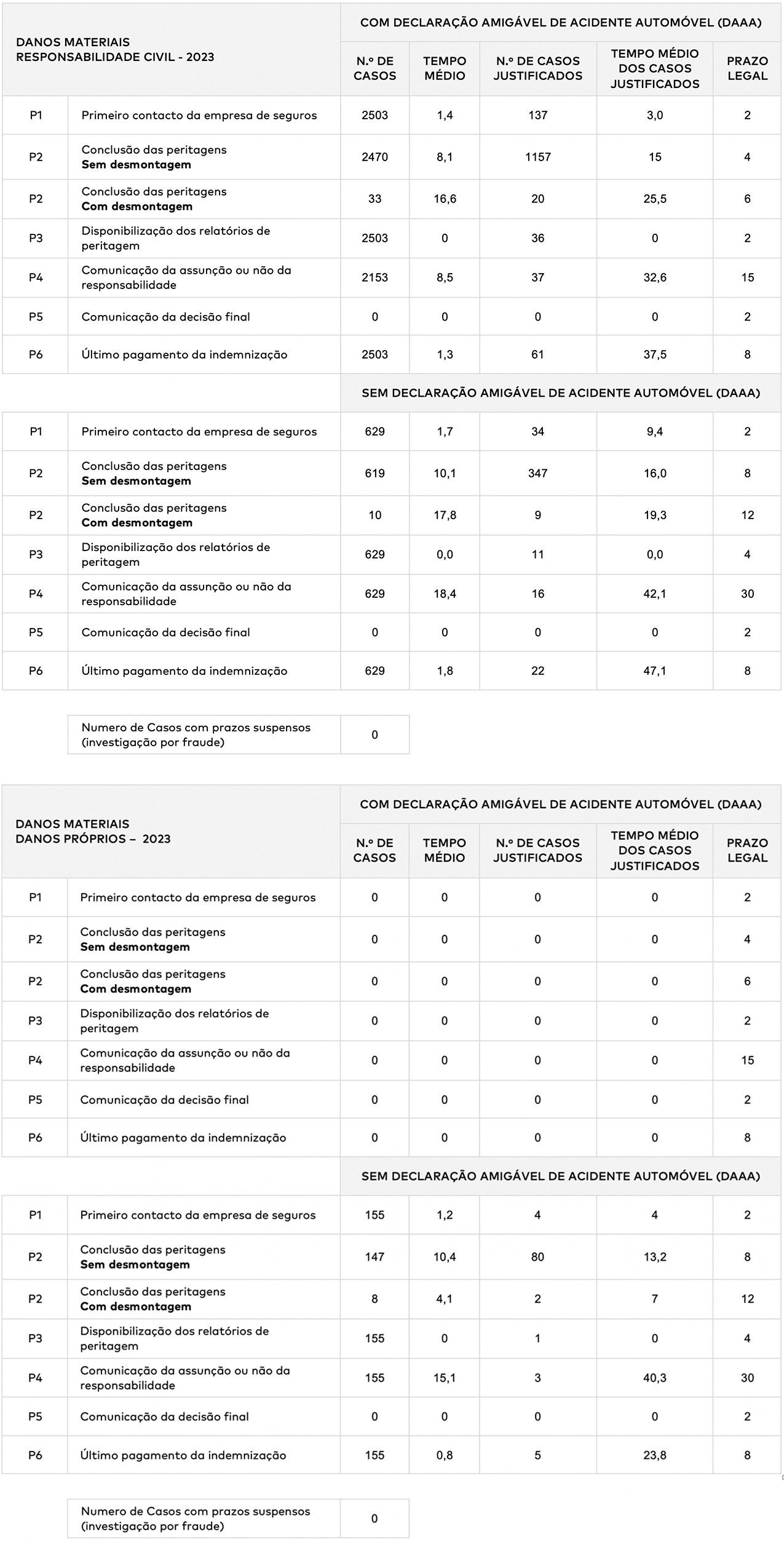

Em caso de sinistro, deverá preencher na totalidade a respetiva participação de sinistro on-line, no seguinte sítio eletrónico: http://pat.apseguradores.pt

Para a abertura e gestão eficaz do processo de sinistro, a participação deverá ser efetuada no prazo máximo de 24 horas após a ocorrência.

Para obter informações sobre o processo de sinistro e envio de documentação/despesas, deverá utilizar os seguintes meios, respetivamente:

- Telefone: 21 792 3100 (chamada para a rede fixa nacional)

- E-mail: sinistros.acidentes@unaseguros.pt

- Morada: Av. Berna nº 24-D, – 1069-170 Lisboa

Folhas de férias

As apólices do seguro obrigatório de Acidentes de Trabalho passaram a beneficiar de um novo procedimento normalizado para o envio das remunerações à Companhia.

O envio das Folhas de Férias deverá ser feito em formato digital, devendo enviar o seu ficheiro para o endereço actrabalho.ff@unaseguros.pt

Este novo procedimento vem tornar o processo mais simples e fiável. A construção e/ou validação do ficheiro pode ser efetuada no seguinte endereço: http://folhasferias.apseguradores.pt

A orientação para a sustentabilidade ambiental integra o ADN da UNA SEGUROS DE VIDA, S.A.. Com efeito, a UNA é detida pelo Grupo China Tianying (CNTY), cuja atividade se centra precisamente na defesa, preservação e sustentabilidade do meio ambiente.

A UNA, enquanto interveniente no mercado financeiro, assume tendencialmente uma orientação para a sustentabilidade, que se reflete, designadamente, na sua política de investimentos. Neste domínio, poderão ser considerados os riscos em matéria de sustentabilidade no processo de tomada de decisões de investimento se, no entender da UNA, a incorporação por parte do mercado de Ativos deste tipo de riscos se refletir de forma significativa no valor da carteira de investimentos.

Relativamente aos impactos negativos para a sustentabilidade, atendendo à reduzida dimensão da carteira de investimentos da UNA e de uma forte concentração de ativos em dívida pública de Estados da UE, a UNA informa que não tem em conta os impactos negativos das decisões de investimento sobre os fatores de sustentabilidade. Não obstante, dada a dimensão e a composição da carteira de investimentos, esses eventuais impactos surgem, à partida e pela natureza destas condicionantes, fortemente minimizados.

O principal objetivo prosseguido pela UNA na sua estratégia de investimentos é a diversificação e mitigação de riscos financeiros, aliada ao retorno estável dos investimentos e solidez dos mesmos. Esta visão radica na circunstância de os tipos de produtos financeiros disponibilizados pela UNA – quase exclusivamente assentes em seguros de capitalização e PPR (também estes, numa lógica de capitalização) – serem orientados para perfis de risco conservadores, favorecendo o investimento em ativos assentes, em grande parte, em dívida pública de Estados da UE. A UNA não equaciona, de momento, alterar a sua política de investimentos, sem prejuízo de, no futuro, vir a considerar os impactos negativos das decisões de investimento sobre os fatores de sustentabilidade, se considerar que essa mudança beneficiará os interesses dos clientes existentes e potenciais.

Por fim, a política de remuneração da UNA orienta-se tendencialmente para a consideração de riscos em matéria de sustentabilidade, procurando assegurar que, ao nível da avaliação do desempenho, entre os objetivos definidos para as pessoas envolvidas no processo de tomada de decisão sobre investimentos, são mitigados os referidos riscos.

No quadro da exigência legal do artigo 305.º do regime jurídico de acesso e exercício da atividade seguradora e resseguradora (RJASR), aprovado pela Lei n.º 147/2015 de 9 de setembro, e regulamentar dos artigos 93.º e seguintes da Norma Regulamentar n.º 4/2022-R, de 22 de abril, da ASF, a Una Seguros e a Una Seguros de Vida aprovaram a Política de Participação de Irregularidades, que pode ser consultada aqui.

Por forma a dar cumprimento às exigências legais decorrentes do regime geral da prevenção da corrupção (RGPC), aprovado pelo Decreto-Lei n.º 109-E/2021, de 9 de dezembro, a Una Seguros e a Una Seguros de Vida aprovaram um Plano de Prevenção de Riscos de Corrupção e Infrações Conexas, que poderá ser consultado aqui.

No contexto do controlo da aplicação deste regime, a Una Seguros e a Una Seguros de Vida dão a conhecer os relatórios sobre as avaliações intercalares nas situações identificadas de risco elevado ou máximo de corrupção e os relatórios de avaliação anual da execução do Plano de Prevenção de Riscos de Corrupção e Infrações Conexas.

Relatórios de avaliação intercalar:

2023

2022

Relatórios de avaliação anual:

2023

2022

No quadro da implementação do RGPC, a Una Seguros e a Una Seguros de Vida fizeram ainda aprovar o Manual de Procedimentos e Mecanismos Anticorrupção na Contratação Pública, que está acessível para consulta aqui

A Una Seguros de Vida, S.A., e a Una Seguros, S.A., observam o quadro legal e regulamentar que disciplina a matéria da remuneração, tendo implementado mecanismos que dão cumprimento, designadamente, às exigências decorrentes do artigo 275.º do Regulamento Delegado (UE) 2015/35 da Comissão, de 10 de junho de 2014, que completa a Diretiva 2009/138/CE do Parlamento Europeu e do Conselho, relativa ao acesso à atividade de seguros e resseguros e ao seu exercício (Solvência II), e do Capítulo IX (Remuneração) da Norma Regulamentar n.º 4/2022-R, de 26 de abril de 2022, da ASF, sobre o sistema de governação das empresas de seguros e de resseguros.

O Regulamento Delegado (UE) 2015/35 da Comissão, de 10 de junho de 2014, poderá ser consultado aqui.

A Norma Regulamentar n.º 4/2022-R, de 26 de abril de 2022, da ASF poderá ser consultada aqui.

A Una Seguros de Vida, S.A. e a Una Seguros, S.A. divulgam, nos termos do n.º 5 do artigo 91.º da Norma Regulamentar n.º 4/2022-R, de 26 de abril e da subalínea iv) da alínea a) do n.º 1 do artigo 35.º da Norma Regulamentar n.º 4/2023-R, de 11 de julho, o relatório sobre a estrutura e as práticas de governo societário previsto na alínea b) do n.º 2 do artigo 70.º do Código das Sociedades Comerciais, juntamente com a divulgação da política de remuneração das pessoas que dirigem efetivamente a empresa, são responsáveis por funções-chave ou exercem funções-chave e de outras pessoas cujas atividades profissionais têm um impacto relevante no perfil de risco da Companhia, bem como a informação sobre o montante anual da remuneração auferida por cada membro do órgão de administração e demais pessoas que dirigem efetivamente a empresa e por cada membro do órgão de fiscalização.

Abaixo encontra a referida informação, organizada por ano e por Companhia:

2023

2022

Capital Ativo

- Documento de Informação Fundamental

VivaPoupança XXI

- Documento de Informação Fundamental

Aforro 4

- Documento de Informação Fundamental

VivaInveste

- Documento de Informação Fundamental – Fundo Dynamisme

- Documento de Informação Fundamental – Fundo Prudence

- Documento de Informação Fundamental – Fundo Equilibre

outras informações relevantes

Até 31/12/2024, vigora um regime excecional e transitório relativo ao reembolso de planos de poupança. O referido regime legal prevê que o valor reembolsado nos planos poupança reforma (PPR), sem penalização, tem o limite mensal do IAS (indexante de apoios sociais), que é de € 509,26 em 2024.

Durante o ano de 2024 é também permitido o reembolso parcial ou total do valor dos PPR para pagamento de prestações de contratos de crédito garantidos por hipoteca sobre imóvel destinado a habitação própria e permanente do participante, bem como prestações do crédito à construção ou beneficiação de imóveis para habitação própria e permanente, e entregas a cooperativas de habitação em soluções de habitação própria permanente, sendo, nestes casos, dispensadas da obrigação de permanência mínima de cinco anos para mobilização sem a penalização prevista no n.º 4 do artigo 21.º do Estatuto dos Benefícios Fiscais. Este regime é igualmente aplicável para efeitos de reembolso antecipado daqueles contratos de crédito, até ao limite anual de 24 IAS.

O reembolso é processado de acordo com a legislação e regulamentação aplicável aos PPR e com o previsto nos documentos constitutivos (documentos contratuais).

Para mais informações, consulte o artigo 6.º da Lei n.º 19/2022, de 21 de outubro, com as alterações introduzidas pelo artigo 313.º da Lei n.º 82/2023, de 29 de dezembro.

Os procedimentos e documentação necessários para efetuar um pedido de reembolso estão disponíveis em https://unaseguros.pt/contactos/prazos-e-procedimentos/resgates-sinistros-e-vencimentos/. (Nota: consoante o fundamento do reembolso, poderá ser necessário apresentar documentação adicional além da prevista nessa página)